Увидела, что в интернет-магазинах, на маркетплейсах и даже на физических кассах стали предлагать разбить платеж на части. Это то же самое, что обычная рассрочка от банка? Такая оплата влияет на кредитную историю? Что будет, если просрочить платеж?

Услуга, о которой вы говорите, — это BNPL-сервисы, которые позволяют оплатить товар частями.

Главное преимущество классических BNPL-сервисов с четырьмя платежами — оформление покупки без дополнительных процентов и комиссий. Некоторые сервисы иногда берут комиссию, но это обычно касается вариантов, где больше платежей: например, когда сумма разбивается не на четыре, а на шесть частей.

BNPL — это не рассрочка и не кредит. То есть вам не нужно подписывать кредитный договор, а сервис не будет проверять вашу кредитную историю. При этом услуга обычно предоставляется на небольшие сроки и суммы — как правило, до 30 000 ₽.

Что такое BNPL

BNPL

— это услуга, благодаря которой покупатель выплачивает часть стоимости товара сразу, а остаток — позже, в течение короткого срока. Главное отличие BNPL от банковских рассрочек в том, что не нужно подписывать кредитный договор, а оформление проходит быстро и без длинных анкет.

BNPL-сервисы не запрашивают кредитную историю или информацию о доходе. А в качестве договора на сайтах таких сервисов есть публичная оферта — она называется договором поручения. В сервисе Тинькофф Банка «Долями», например, оферта считается принятой с момента регистрации.

Для оформления BNPL достаточно ФИО, номера телефона и уплаты части стоимости товара в момент покупки — с карты любого банка.

Как работают BNPL-сервисы

Чтобы купить что-то через BNPL-сервис, нужно найти магазин на сайте сервиса или в мобильном приложении. Еще можно посмотреть в нужном вам магазине, есть ли у него такая услуга.

Далее нужно перейти на сайт компании, выбрать нужный товар или несколько и добавить в корзину. В качестве способа оплаты укажите оплату частями — как правило, на сайте есть сноски, которые рассказывают об этом подробнее.

Списки партнеров:

Долями от Тинькофф

«Сплит» от «Яндекса»

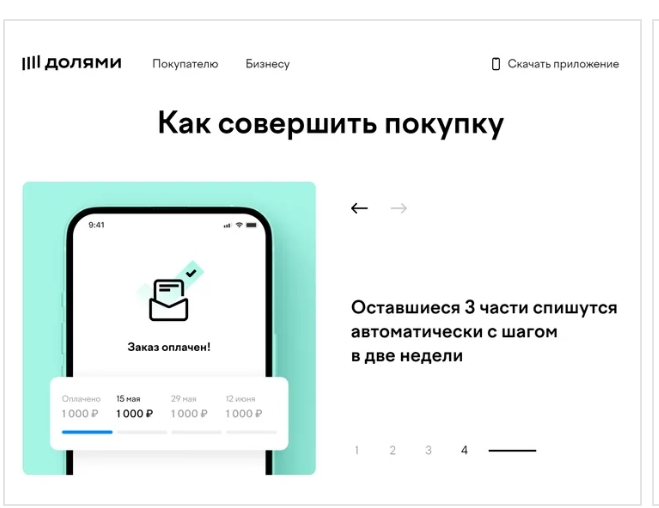

После этого нужно ввести данные карты и внести первый платеж — обычно это 25% от стоимости покупки. Оставшиеся три четверти вносит за покупателя BNPL-сервис.

Далее сервис будет автоматически раз в две недели списывать с клиента фиксированный платеж, пока не будет погашена вся сумма. В стандартном варианте на это уйдет полтора месяца.

Как правило, при классическом BNPL с четырьмя платежами сервис не берет с покупателя никакой платы за пользование услугой. Комиссию платит продавец, который благодаря BNPL может продать больше своих товаров или услуг.

Влияет ли BNPL на кредитную историю

BNPL-сервисы не взаимодействуют с бюро кредитных историй. Поэтому клиенту не нужно проходить сложную процедуру, которая включает проверку паспортных данных, и пользование услугой BNPL не отражается в кредитной истории.

У обращения в БКИ есть еще один побочный эффект: когда вы подаете заявку на кредит и проходите проверку в бюро, срабатывают так называемые триггеры — о вашем обращении с запросом кредитной истории узнают сразу многие банки и МФО. В этом случае на человека может обрушиться множество звонков от кредитных организаций, которые будут стремиться не упустить клиента.

В случае с BNPL такого эффекта не будет. У BNPL-провайдеров есть своя платформа, с помощью которой они могут оценивать платежную нагрузку по всем BNPL. Платформа распределенная, и ни у кого нет возможности продать какую-либо информацию о клиенте. Также BNPL-сервисы не обязаны передавать информацию о просрочках в бюро кредитных историй.

Чтобы оценить платежеспособность клиента, BNPL-провайдеры вместо БКИ используют собственные методики, ориентируясь на данные о номере телефона, цифровом следе и об истории покупок в магазинах-партнерах.

Это отличается от подхода при получении кредита или займа: в этом случае организация обязана направить запрос в БКИ. Если окажется, что у человека большая кредитная нагрузка, организация обязана заложить специальные резервы на случай невыплаты кредита. Банку это невыгодно, поэтому ему проще отказать в кредите.

Но, как и в случае с кредитом, при оформлении BNPL человеку нужно самостоятельно взвесить свои финансовые возможности и понять, насколько он готов взять на себя новые обязательства и сможет ли справиться с платежами.

На что обратить внимание при оформлении BNPL

При оформлении BNPL важно проверить, кому именно вы будете платить. В одних случаях услугу предоставляет банк, в других — BNPL-сервис, в третьих — МФО

. Информацию можно проверить по названию компании.

Например, есть те, которые пытаются казаться BNPL-сервисами, но на самом деле предлагают классическую банковскую рассрочку — со всеми вытекающими последствиями: проверкой кредитной истории и платежеспособности потенциального заемщика, заключением договора и передачей информации в БКИ.

На момент написания этой статьи — в августе 2023 года — в России работает пять крупных BNPL-сервисов:

- Долями от Тинькофф Банка, ООО «Т-Покупки».

- «Сплит» от «Яндекса», ООО «Яндекс.Сплит».

- «Подели» от «Альфа-банка», ООО «А-4 Технологии».

- «Плати частями» от Сбербанка, ООО «Центр новых финансовых сервисов».

- «Халва частями» от «Совкомбанка», ПАО «Совкомбанк».

Как устанавливается периодичность платежей. У каждого сервиса своя периодичность списания платежей. Например, сервис «Долями» разбивает сумму покупки на четыре платежа: первый списывается в момент покупки, остальные — тремя платежами каждые две недели.

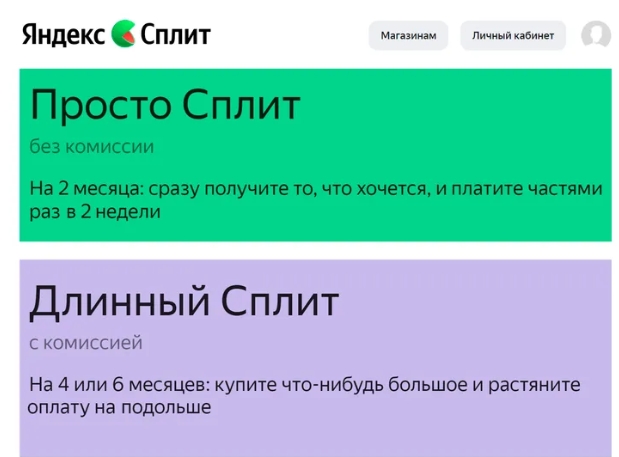

В «Яндекс-сплите» есть два формата оплаты, выбрать нужно в момент покупки:

- Классический BNPL без комиссии — плату за товар нужно вносить в течение двух месяцев равными платежами каждые две недели без процентов.

- С комиссией — всю сумму нужно внести в течение четырех или шести месяцев, при этом стоимость самой покупки будет выше.

Сервис «Долями» разбивает сумму покупки на четыре платежа. Источник: dolyame.ru

Какая сумма должна быть на счете на момент оплаты. Поскольку деньги списываются автоматически в даты платежа, важно отслеживать, чтобы в назначенный день на счете была нужна сумма. Некоторые сервисы присылают напоминания, однако на всякий случай лучше контролировать это самостоятельно. Если вы хотите поменять карту, с которой списывается платеж, как правило, это можно сделать в приложении сервиса.

Если на привязанной карте не окажется нужной суммы, сервис BNPL может списать деньги с другой карты. Например, «Сплит» от «Яндекса» может использовать для этого другую карту, данные которой есть в Яндекс-ID, а Долями от Тинькофф — данные карты, которую вы привязывали ранее.

Какие условия при просрочке. Лучше заранее узнать, какие штрафы предусмотрены за просрочки. Например, на случай, если вы случайно забудете про платеж.

Какие еще условия есть у разных BNPL-сервисов

Сумма покупки. Обычно она ограничена: у большинства сервисов есть вилка от 1000 до 30 000 ₽. При этом некоторые магазины-партнеры сами дополнительно могут регулировать минимальную сумму.

Иногда BNPL-сервисы определяют доступную покупателю сумму для каждого пользователя отдельно. Например, в условиях «Яндекс-сплита» сказано, что такая сумма рассчитывается индивидуально для каждого пользователя.

Условия в случае просрочки. Если просрочить платеж, BNPL-сервисы будут действовать по-разному — это должно быть прописано в оферте. Например, Долями от Тинькофф начислит 5% очередного платежа, если в течение двух дней денег на платеж не хватает. Аналогичные условия и у «Плати частями» от Сбера.

«Подели» от «Альфа-банка» будет взимать по 399 ₽ за каждый факт просрочки. А в оферте «Яндекс-сплита» просто сказано, что в случае просрочки сервис вправе отказаться от заключения договоров с таким клиентом в будущем.

Возврат товара. Если нужно будет вернуть товар, приобретенный с помощью BNPL-сервиса, это можно сделать так же, как и при обычной покупке: обратиться в магазин и написать заявление на возврат. Деньги вернутся на карту.

Стоит ли пользоваться BNPL

С точки зрения потребителей BNPL-сервис — удобный способ быстро получить нужный товар без переплат, подтверждения дохода и необходимости подписывать документы: достаточно номера телефона и единовременной уплаты части суммы. Это позволяет планировать бюджет и делает покупки более комфортными. Но покупателю нужно самому оценивать свои возможности и финансовую нагрузку.

Также нужно учитывать, что условия у всех BNPL-сервисов разные. Стоит внимательно изучить оферту сервиса, которым вы решили воспользоваться.

Для магазинов выгода в увеличении среднего чека. При этом они ничем не рискуют: BNPL-сервис сразу переводит полную стоимость товара.

Сами же сервисы зарабатывают на комиссии, которую получают от продавца товара.

Отличия BNPL от рассрочки

РассрочкаBNPL-сервисНужно подписать договорДостаточно ФИО и контактных данныхМожно платить наличными или картойПлатить можно только картойМожет предлагаться на дорогостоящие покупки, в том числе недвижимостьОбычно предлагается на небольшие суммыЕсть проверка платежеспособностиСервис не запрашивает подтверждение доходаРассрочки предлагаются на 6, 12 и 24 месяцаОбычно предлагается на небольшой срок — до 2 месяцев. При большем сроке может быть комиссияПервый платеж может быть через 30+ дней после покупкиЧасть покупки нужно оплатить сразуЕсть возможность снизить сумму платежа за счет частичного досрочного погашенияУсловия досрочного погашения зависят от сервиса: в некоторых случаях досрочно можно внести только всю сумму сразу, в других — и плановый платеж. Как правило, на сумму регулярного платежа это не влияетОдин магазин может предлагать рассрочку сразу от нескольких кредиторовСервис может быть доступен только в конкретных магазинахПросрочка — с первого дня задержки оплатыУ каждого сервиса свои условия просрочки

Что в итоге

BNPL-сервисы предлагают оплатить покупки частями в срок до полугода. Услуга предлагается для некрупных покупок — как правило, с чеком до 30 тысяч рублей: одежды, обуви, косметики.

Ключевые отличия BNPL от банковской рассрочки: не нужно подписывать кредитный договор, нет обмена информацией о покупателе с БКИ, а сама услуга предоставляется на более короткий срок.

При оформлении BNPL важно изучить график платежей и оферту, чтобы знать все условия сервиса.

Оставить комментарий